Bir şirkətin nə qədər səmərəli fəaliyyət göstərdiyini və maliyyə cəhətdən nə qədər yaxşı vəziyyətdə olduğunu öyrənmək üçün - onun maliyyə hesabatlarına baxmaq lazımdır. Maliyyə hesabatlarının analiz edilməsi ayrı bir mövzudur. Bu yazıda maliyyə hesabatlarının ümumiyyətlə nə olduğu barədə danışılacaq.

Beləliklə, 4 əsas maliyyə hesabatı mövcuddur.

- Mənfəət və zərər

- Nağd vəsaitlərin hərəkəti

- Balans

- Bölüşdürülməmiş mənfəət

Bunların biri olan bölüşdürülməmiş mənfəət hesabatı haqqında daha ətraflı danışaq.

Bölüşdürülməmiş mənfəət haqqında hesabat.

Bölüşdürülməmiş mənfəət hesabatına ingilis dilində "Statement of Retained Earnings"deyilir. Bu hesabat, digərlərinə nisbətən, çox qısadır və bir növ mənfəət-zərər hesabatının xülasəsidir.

Bölüşdürülməmiş mənfəət hesabatı müəyyən dövr ərzində məcmu kapitalda baş verən dəyişiklikləri göstərir.

Məcmu Kapital - ingilis dilndə "Owner's Equity" adlanır və şirkətin sahibinə (səhmdarına) məxsus özəl kapitalı ifadə edir.

Məcmu Kapital iki hissədən ibarətdir:

- Nizamnamə kapitalı (ingiliscə “Paid-in Capital”) – şirkət sahiblərinin biznesə başlayarkən ortaya qoyduqları kapitalın dəyəridir. Bu kapital nağd pul da ola bilər, fiziki əşya və ya bina da ola bilər.

Məsələn, “A” şirkətinin sahibinin öz şirkətini qurduğu gün cibində 10,000 AZN nağd pulu və 30,000 AZN dəyərində avadanlığı var idi. Demək “A” şirkətini nizamnamə kapitalı 40,000 AZN təşkil edir.

- Bölüşdürülməmiş mənfəət (ingiliscə “Retained Earnings”) – şirkətin xalis mənfəətindən şirkətə yenidən yatırılmış (yəni sahibləri arasında bölüşdürülməmiş) vəsaitdir.

Məsələn, “A” şirkətinin sahibi şirkətin fəaliyyətindən hər ay əldə etdiyi vəsaitin yarısını cibinə qoyub özünün və ailəsinin ehtiyaclarına xərcləyirdi, qalan yarısını isə yenidən şirkətin dövriyyəsinə buraxırdı. Şirkət yaradılan gündən bu günə qədər onun dövriyyəsinə yenidən yatırılmış məbləğin cəmi 50,000 AZN-ə gəlib çatıb. Demək “A” şirkətinin bölüşdürülməmiş mənfəəti 50,000 AZN-dır.

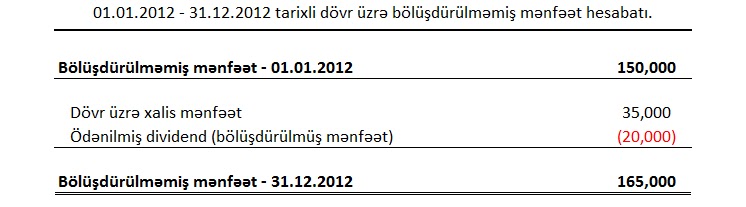

"A" şirkətinin 1 yanvar 2012-ci il tarixinə olan bölüşdürülməmiş mənfəəti, tutaq ki, 150,000 AZN-dır. İl ərzində "A" şirkəti 35,000 AZN xalis mənfəət əldə edir.

Eyni zamanda "A" şirkətinin sahibi il ərzində şirkətin xəzinəsindən 20,000 AZN götürüb özünün və ailəsinin ehtiyacları üçün xərcləyir və "A" şirkətinin sahibi (səhmdarı) olduğu üçün korporativ dildə həmin 20,000 manata dividend deyilir.

Şirkətin sahibi öz dividendini götürdükdən sonra yerdə qalan məbləğ 15,000 AZN təşkil edir ki, bu da "A" şirkətinin 2012-ci il üzrə bölüşdürülməmiş mənfəətidir.

Bu məbləğ (15,000 AZN) əvvəlki məbləğin (150,000 AZN) üstünə gələrək 31 dekabr 2012-ci il tarixinə olan bölüşdürülməmiş mənfəəti 165,000 AZN-ə çevirir.

Bu rəqəmlər bölüşdürülməmiş mənfəət hesabatında aşağıdakı kimi görükür: