Müəllif: Rəşad Camalov, PWC

Maliyyənin əsas konsepsiyalarından biri odur ki, pulun zaman dəyəri var. Bu gün ki manat, 1 il sonra vəd edilən manatdan daha dəyərlidir. Fərz edin ki, bizə iki seçim verilib. Ya bizə bu gün, yada 1 il sonra 100 AZN veriləcək. Əlbətdə düşünmədən bu gün pulu götürəcəyik. Buna səbəb, həmən məbləğin gəlir gətirmə qabiliyyətidir. Gəlir əldə etmək üçün həmən məbləği investisiya edə bilərik, lakin 1 il gözləyəcəyimiz təqdirdə, 1 illik əldə oluna biləcək gəliri itirmiş oluruq.

Bu səbəbdən, bugünkü manat, 1 il sonra vəd edilən manatdan daha dəyərlidir. Əlavə olaraq, bizə pul vəd edən insan müflisləşib, vədini tutmaya bilər. Yəni pulu almamaq riskimiz var. Bunları nəzərə alaraq, pulu 1 il sonra alacağımız təqdirdə, itirəcəyimiz gəlirin və götürdüyümüz riskin qarşılığında kompensasiya gözləməyimiz normaldır.

Zaman dəyəri, bu gün əlimizdə olan pulun investisiya ediləcəyi təqdirdə bizə nə qədər gəlir gətirəcəyi, və ya əksinə gələcəkdə bizə vəd edilən pulun bu günki dəyəri haqqında məlumat verən konsepsiyadir. Mövzu haqqında daha ətraflı danişmadan əvvəl, sadə və mürəkkəb faiz dərəcəsi konseptləri ilə tanış olmaq lazımdır.

Sadə faiz dərəcəsi – yalnız əsas məbləğin üzərində qazanılan puldur. Lakin qazanılmış faiz gəliri üzrə faiz hesablanmır.

Mürəkkəb faizlər – Faizlər, əsas məbləğ ilə əvvəlki dövrlərdə yığılmış və ödənilməmiş faizlərin cəmi üzərindən hesablanır. Buna “faiz üzərindən faiz” kimi də yanaşmaq olar. Məsələn, 100 AZN illik 10%, iki il müddətinə banka yerləşdirilərsə (mürəkkəb faiz), 2-ci ilin sonunda hesablanmış faiz 21 manat təşkil edəcək (birinci il üçün 100*10%=10 AZN, ikinci il üçün (100+10)*10%=11 AZN). Mürəkkəb faizlə hesablanmış depozit, sadə faizlə hesablanmış depozitdən daha çox gəlir gətirir. Sadə faizlə müqayisə olunduqda 1 AZN daha çox qazanmış olursunuz.

Sadə faizi hesablamaq üçün sadə kalkulyator yetərlidir. Mürəkkəb faizli depozitlər isə, adından göründüyü kimi mürəkkəb ola bilər. Məsələn, 45,000 AZN illik 6.5% dərəcəsi ilə 15 illik depozit qoyulsa, 15 ilin axirinda nə qədər olacaq? Və ya 15 il bundan sonra 100,000 AZN əldə etmək üçün bu gün nə qədər depozit qoymaq lazımdır? Pulun zaman dəyərinin nə qədər olduğunu hesablamaq üçün maliyyənin təməl düsturlarını bilmək lazımdır.

Zaman dəyərinin 4 təməl düsturu:

- Vahid məbləğin gələcək dəyəri

- Vahid məbləğin cari dəyəri

- Annuitet* məbləğin gələcək dəyəri

- Annuitet məbləğin carı dəyəri

(*İnterval üzrə ödənilən sabit pul məbləği.)

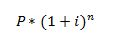

- Vahid məbləğin gələcək dəyəri – Pulun gələcəkdə olacaq dəyəri.

- P – bugünkü dəyər

- i– faiz dərəcəsi

- n – dövr, müddət

Əgər bu gün 45,000 AZN illik 6.5% dərəcəsi ilə 15 illik depozit qoyulsa, faizlərin illik hesablandığını nəzərə alsaq, 15 ilin sonunda əldə edəcəyimiz məbləğ 45,000*(1+0.065)15=115,733 AZN təşkil edəcək (sadə faizlə müqayisədə 26,858 AZN çox). Əgər biri sizə olan 45,000 AZN borcunu 15 il sonra qaytaracağını iddia edirsə, bu zaman 15 il sonra 115,733 AZN almalısınız. Əks halda 70,733 (115,733-45,000) itirmiş olursunuz.

- Vahid məbləğin cari dəyəri – Gələcəkdə hər hansı bir məbləğin bu günki dəyəri.

.JPG)

- P – gələcək dəyər

- i – faiz dərəcəsi

- n – dövr, müddət

Əgər 15 il sonra bizə 150,000 AZN pul lazımdırsa, bankın faiz dərəcəsinin 7% olduğunu və faizlərin illik hesablandığını nəzərə alsaq, bu gün bizə 150,000*(1+0.07)-15= 54,367 AZN depozit yatırmaq lazımdır.

Bir çox hallarda, bu gün depozitə yerləşdirmək üçün vahid məbləğ olmur. Bir çox insan, ayliq əmmak haqqının hər hansı bir hissəsini depozitə yatıra bilər. Bu halda annuitet (İnterval üzrə ödənilən sabit pul məbləğinin) yaranir. Annuitet məbləğin də, vahid məbləğdə olduğu kimi gələcək və ya bugünkü dəyəri var.

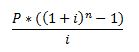

- Annuitet məbləğin gələcək dəyəri - İnterval üzrə ödənilən sabit pul məbləğinin gələcək dəyəri.

- P – annuitetin məbləği

- i – faiz dərəcəsi

- n – dövr, müddət

Məsələn, 15 il müddətinə, hər il 2,500 AZN banka depozit yatırırsınız. 15 ilin sonunda bu məbləğ nə qədər olacaq? Nəzərə alsaq ki, bank faizləri illik hesablanır, və faiz dərəcəsi 5.6% təşkil edir, bu zaman 15 ilin sonunda əldə edəcəyimiz məbləğ təşkil edəcək.

təşkil edəcək.

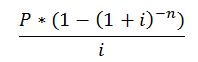

- Annuitet məbləğin carı dəyəri – müəyyən bir müddət ərzində İnterval üzrə ödənilən sabit pul məbləğinin carı dəyəri.

- P – annuitetin məbləği

- i – faiz dərəcəsi

- n – dövr, müddət

Məsələn, ipotekaya ev götürürsünüz. İpotekanın illik ödənişi 5,500 AZN, müddəti 20 il, və faiz dərəcəsi 5.6% təşkil edir. Bankın faizləri illik hesabladığını nəzərə alsaq, bu şərtlər altında ödəyəcəyiniz məbləğin bu günki dəyəri .JPG) təşkil edir.

təşkil edir.

PS: Bu düsturlardan istifadə edərək, istəklərimizə nail olmaq üçün, hansi müddətə, nə qədər, və ya hansı faiz dərəcəsindən istifadə etməli olduğumuzu da hesablıya bilərik. Nəzərə almaq lazımdir ki, yuxarıda göstərilən bütün misallarda, faiz dərəcəsinin illik hesablandığı qeyd olunur. Əgər faizlər aylıq ( rüblük və s.) hesablanarsa, ildə olan ayların (rüblərin) sayı, faiz dərəsinə (i) bölmək, dövrlərin (n) sayına vurmaq lazımdır.