Faktoring qədim ödəniş üsuludur.

Bir mal və xidmət satışı edən müəssisənin borcalanlarının ödənişlərinin "faktor" adlanan quruluşa təhvil verilməsi əməliyyatıdır. Faktoring əməliyyatları maliyyə öhdəliklərinizi sürətlə yerinə yetirməyinizə və işinizdə inkişaf üçün dəstəyini təmin edir. Əgər nağd pul çətinliyiniz varsa inkişaf çətin olar. Bu səbəblə Faktoring satışlarınızı nağda çevirər və sağlam inkişaf imkanı təqdim edər.

Dünyada bankçılıqdan sonra ən məşhur maliyyə idarə forması olan faktorinq, istər iqtisadi inkişaf mərhələsindəki bütün irili xırdalı müəssisələr, istərsə də şirkətlər və sahibkarlar üçün uğurlu maliyyə vasitəsidir.

İqtisadiyyatın müasir inkişaf mərhələsində bankların apardıqları vasitəçilik əməliyyatlarından biri faktorinq əməliyyatlarıdır.

Faktorinq – ingilis sözündən götürülüb, agent, vasitəçi mənasını daşıyır. Faktorinqin mahiyyəti bundan ibarətdir ki, faktor firma öz müştərisindən borcları almaq hüququnu alır, öz müştərilərinin borclarını hissə-hissə ödəyir. Daha doğrusu, borcların 70 – 90 %-ə qədərini ödəmə müddəti çatana kimi ödəyir. Borcun qalan hissəsini isə müştəriyə onun borclusunun bütün məbləği qaytardıqdan sonra müəyyən edilmiş faizlər çıxılmaq şərtilə qaytarır. Nəticədə faktor-firmanın müştərisi borcları tez qaytarmaq imkanı əldə edir və buna görə də faktor firmaya faizlər ödəyir. Faktorinq əməliyyatlarının icra olunduğu şəraitdə müştəri öz borclusundan borcunu alma hüququnu faktor-firmaya verir. Bu əməliyyatların əsasını məhz elə bu amil təşkil edir.

Faktorinq özünün klassik məna və variantında banklar tərəfindən müştərisinin, borc öhdəliklərinin alınması vasitəsi ilə qısamüddətli kreditləşdirilmə və bununla bağlı çoxistiqamətli və çoxsaylı əməliyyatları əks etdirir. Müştərilərin bu borc öhdəlikləri hər şeydən əvvəl müştərinin mal-material və xammal, texnoloji maşın, avadanlıq, qurğular alması ilə, müştərinin ödəmələrin mümkün riskləri ilə bağlı sığorta olunması ilə və s. səbəbdən yarana bilər.

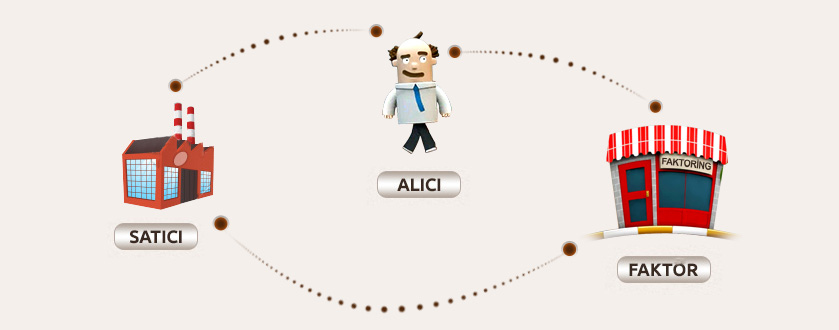

Faktorinqin iştirakçıları aşağıdakılardan ibarət olur:

a) faktorinq əməliyyatlarını təşkil edən kommersiya banklarının faktorinq şöbəsi və ya ixtisaslaşdırılmış faktorinq şirkəti;

b) malgöndərən və ya malsatan;

v) malalan.

Borcların tipindən asılı olaraq faktorinqin aşağıdakı formaları mövcuddur:

- malgöndərənin faktorinqi;

- malalanın faktorinqi.

Malgöndərənin faktorinqinin predmeti malalanlarla hesablaşmalarda yaranmış debitor borclarıdır. Bu faktorinqin daha geniş yayılmış formasıdır. Çünki təsərrüfatın bütün sahələrində tərəflər arasında münasibət, təsərrüfat əlaqələri məhz elə bu əməliyyatlarla başlayır. Belə əməliyyatlar təsərrüfat əlaqə-lərində çəki etibarilə üstünlük təşkil edir. Malgöndərənin faktorinqini həyata keçirmək üçün faktorinq təşkilatı ilə malgöndərən arasında müqavilə bağlanır. Müqavilənin şərtlərinə görə faktorinq təşkilatı malgöndərənin əmlakı olduğu vəsaitin müəyyən hissəsini 70-90 %-ni ödəyir. Qalan hissəni isə alıcıdan aldıqda öz komisyon ödəmələrini çıxmaq şərtilə malgöndərənə ödəyir.

Malalanın (ödəyicinin) faktorinqinin predmeti malsatanlarla hesablaşmalarda yaranmış kreditor borcudur. Bu kreditor borcları malalanın (ödəyicinin) dövriyyə vəsaitlərinin çatışmazlığı olduqda yaranır. Malalanın faktorinqinin həyata keçirilməsi üçün faktorinq təşkilatı ilə ödəyici təşkilat arasında müqavilə bağlanır. Müqavilədə faktorinq təşkilatı tərəfindən ödəmələri həyata keçirmək öhdəliyi ya ödəmələrin nəzərdə tutulduğu günlər üzrə, ya da ki, bütövlükdə borcun bütün məbləğinin ödənməsi müddəti üzrə əks etdirilir. Bu əməliyyatın mahiyyəti faktorinq təşkilatı tərəfindən alıcı (ödəyici) təşkilatın malgöndərənə ödəməli olduğu kreditor borcunun ödənilməsindən ibarətdir. Malalanın malgöndərən qarşısında kreditor borclarının olmaması, yəni vaxtında ödənməsi istehsal prosesi üçün lazım olan xammal və materialların, yanacağın və digər tələb olunan əmtəələrin fasiləsiz olaraq əldə olunması şəraitini yaradır.

Bu faktorinq əməliyyatı faktorinq təşkilatına haqq ödənişi alıcı (ödəyici) təşkilatın vəsaitləri hesabına həyata keçirilir. Təcrübə göstərir ki, malgöndərənin faktorinqi ilə müqayisədə malalanın faktorinqi daha yüksək risklərlə bağlıdır.

Faktorinq əməliyyatlarının təşkil olunması bir neçə mərhələlərdən keçir. Bunlar aşağıdakılardan ibarətdir: faktorinq təşkilatı (faktor təşkilat) kimi çıxış edən ixtisaslaşmış faktorinq şirkətinin və ya kommersiya bankının faktorinq şöbəsinin formalaşması, yaranması. Bankın faktorinq şöbəsi yaradılarkən bank bu şöbənin əsasnaməsini hazırlayır. Onun hüquq və vəzifələrini müəyyən edir. Bu şöbə üçün lazım olan ştatları ayırır və aparılacaq işin xarakterindən asılı olaraq mütəxəssislərlə təmin edir. Şöbənin normal fəaliyyət göstərməsini təmin etmək məqsədilə bank şöbəyə lazımi məbləğdə pul vəsaitləri ayırır.

Tərəflər arasında tam xidmət haqqında razılaşma olduğu halda göstərilən xidmətlər kompleks xarakter daşıyır. Belə kompleks xidmətlər adətən, yaxından tanınan, daimi müştərilərə göstərilir. Kompleks xidmətlər özündə aşağıdakı mühüm əməliyyatları birləşdirir: müştəri – malgöndərənin almalı olduğu debitor borclarının alıcılar tərəfindən ödənilməsi riskindən müdafiə olunması, satılmış məhsulun və debitor borcu vəziyyətinin uçotunun təşkili, malgöndərənlərə pul vəsaitlərinin daxil olmasının, alıcıların borc öhdəliklərinin əvvəlcədən ödənilməsi hesabına təmin edilməsi.

Adətən əvvəlcədən ödənişlər müqavilədə nəzərdə tutulan hallarda və şərtlərlə icra olunur, Əvvəlcədən ödənişlər borc öhdəliklərinin tam məbləğində çox nadir hallarda həyata keçirilir. Çünki bu halda faktorinq təşkilatının almalı olduğu komisyon mükafatların ödənişi gecikdirilə bilər. Ona görə də adətən əvvəlcədən ödənişlərin həcmi öhdəliklərin 80%-i həcmində müəyyən edilir.

Dünya təcrübəsində, müştəri və faktorinq təşkilatı arasında bağlanmış müqavilə barəsində digər kənar şəxslərin məlumatlandırılması səviyyəsinə görə faktorinqin açıq və qapalı formaları mövcuddur.