Bir şagirdin bir tədris ilində necə performans göstərdiyini anlaya bilmək üçün həmin şagirdin illik və rüblük göstəricilərinə baxmaq lazımdır. Bu göstəricilər bizə şagirdin dərslərdəki fəaliyyətini və ümumi müvəffəqiyyət vəziyyətini göstərir.

Eyniylə, iqtisadiyyatın bir dövrdə necə dəyişikliklər göstərdiyini o dövrə aid hesabatlardan anlayarıq. İlsonu hesabatları, iqtisadiyyatın o dövr ərzindəki fəaliyyəti və nəticələr haqqında məlumat verir.

İqtisadiyyatın bir hissəsi olan kommersiya müəssisələrinin bir dövrdəki fəaliyyətinin xülasəsini isə bu şirkətə aid maliyyə cədvəllərindən görə bilərik. Maliyyə müəssisəsi olaraq bankların müəyyən bir dövr ərzində necə çalışdıqlarını və məqsədlərinə çatmaq üçün necə bir performans sərgilədiklərini qiymətləndirə bilmənin yolu banklara aid maliyyə hesabatları təhlil etməkdir. Bu maliyyə hesabatları içərisində ən əhəmiyyətlisi balans hesabatı və mənfəət-zərər cədvəlidir.

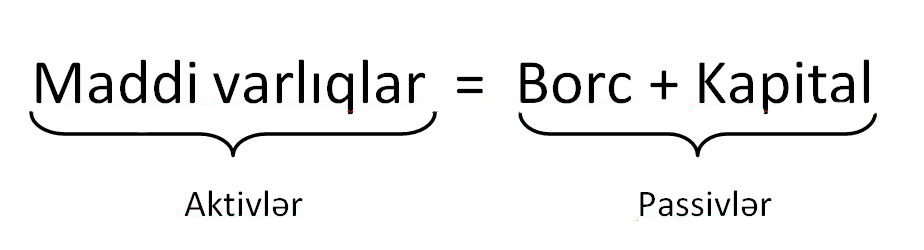

Bir bankın bir il ərzində necə çalışdığını anlamağın ən yaxşı yolu bankın aktivləri ilə öhdəliklərini yekunlaşdıran balans hesabatını araşdırmaqdır.

Balans hesabatının passivi müəssisə üçün fond qaynaqlarını (yəni, bu müəssisənin hansı mənbələrdən vəsait əldə etdiyini) göstərərkən, hesabatın aktivi, müxtəlif mənbələrdən toplanan vəsaitlərin necə istifadə edildiyini ifadə edir.

Fond qaynaqları təməldə iki qrupda toplanır: Daxili mənbələr və xarici mənbələr.

Bank, pul ticarəti edən bir təşkilat olaraq, öz qaynaqlarını deyil, xarici qaynaqları təməl fond qaynağı olaraq istifadə edən bir quruluşdur.

Banklar depozitlər sataraq (ixrac edərək) və borclanaraq vəsait toplayırlar. Toplanan bu vəsaitlər aktiv əldə edilərək istifadə edilir. Toplanan vəsaitlərlə əldə edilən aktivlər arasında ən əhəmiyyətliləri kreditlər və qiymətli kağızlardır.

Öhdəliklər

Bir bank öhdəlik ixrac edərək (sataraq) vəsait əldə edir və bu səbəblə bank hesabatının passivi bizə fond qaynaqlarını göstərir. Passiv yaradaraq və ya öhdəlik sataraq əldə edilən vəsaitlər gəlir gətirən aktivlərin (kredit və qiymətli kağızlar kimi) satın alınmasında istifadə edilir.

Depozitlər

Depozitlər, istənilən zaman və ya müəyyən bir müddət sonra geri alınmaq üzrə banka yerləşdirilən vəsaitlərdir. Bank baxımından qiymətləndirdikdə, depozitlər, bankın depozit sahiblərindən aldığı borcdur. Əmanətlərin sahibləri baxımından baxdıqda isə depozit, depozit sahibinin banka vermiş olduğu kredit kimi düşünülə bilər.

Depozitləri müddət baxımından müddətli və müddətsiz depozitlər kimi təsnif etmək olar. Banklar baxımından müddətsiz depozitlər ucuz xərcli bir qaynaqdır. Lakin müddətli depozitlərin faiz dərəcələri müddətsiz depozitlərlə müqayisədə daha yüksək olması səbəbiylə, banklar onları daha bahalı mənbə hesab edir.

Digər mənbələr

Bankların istifadə edə biləcəyi bir digər xarici qaynaq, bankların borclanaraq vəsait əldə etmələridir. Banklar bunu dörd fərqli formada edə bilərlər. Əvvəlcə, istiqraz ixracı yolu ilə bank borclana bilər. Banklar baxımından borclanaraq qaynaq təmin etmənin bir digər yolu, mərkəz bankına borclanmaqdır. Bu kreditlər reeskont kreditlər olaraq adlandırılır.

Başqa bir yol digər banklara borclanmaqdır. Banklararası (Interbank) bazarlar vasitəçiliyi ilə təmin edilən bu qaynaqlar ümumiyyətlə qısa müddətli qaynaqlardır. Banklar baxımından son illərdə ön plana çıxan ən əhəmiyyətli qaynaq beynəlxalq bazarlardan təmin edilən kreditlərdir.

Kapital

Balans hesabatının passiv tərəfində iştirak edən Kapital bankların öz qaynaqlarını ifadə edir.

Kapital - bankın aktivləri ilə borcları arasındakı fərqi ifadə edən dəqiq dəyərdir. Bankın kapitalı aktivlərin dəyərində yaşanacaq bir azalma qarşısında zəmanət olma xüsusiyyəti daşıyır. Çünki bankın aktivlərinin dəyərindəki eniş, əgər kafi sərmayəyə sahib deyilsə, bankın iflasına səbəb ola bilər.

Aktivlər

Yuxarıda gördüyümüz qaynaqlardan əldə edilən vəsait, bank tərəfindən gəlir gətirən aktivlərin satın alınmasında istifadə edilir.

Ehtiyatlar

Bütün banklar müxtəlif mənbələrdən əldə etdikləri vəsaitlərin bir hissəsini nağd və ya nağda asanca çevrilə bilən aktivlərdə saxlayırlar. Bankların bu formada davranmalarının iki səbəbi vardır. Əvvəlcə, qanuna əsasən banklar yığdıqları depozitin müəyyən bir hissəsinə aid olan qismi mərkəz bankındakı bir hesabda saxlamalıdırlar. Bu ehtiyatlara Məcburi ehtiyatlar deyilir. İkinci olaraq, banklar sərbəst ehtiyatlar adı altında əlavə ehtiyat saxlamalıdırlar. Banklar, təcili pul ehtiyaclarını qarşılaya və bazarda qarşılaşacaqları qazanclı fürsətləri qiymətləndirə bilmək üçün, yığdıqları vəsaitlərin bir hissəsini nağd və ya nağda asanca aktivlərdə istifadə edə bilərlər.

Kreditlər

Kreditlər, istifadə edən adam və ya təşkilat baxımından bir borc xüsusiyyətində ikən, bank baxımından aktiv xüsusiyyətindədir. Kreditlər, bütün aktivlər içərisində likvidliyi ən aşağı olan aktivdir. Digər tərəfdən, kreditlər, bütün aktivlər içərisində öncə ödənməmə riski ən yüksək aktiv olma xüsusiyyətinə də malikdir.

Qiymətli Kağızlar

Bankın gəlir gətirən aktivlərindən olan kreditlərdən sonra gələn ikinci növ aktivlər, bankın portfelində iştirak edən qiymətli kağızlardır.