Bank olmayan kredit təşkilatları bazarı banklarla nə dərəcədə rəqabət apara bilirlər?

Bank olmayan kredit təşkilatları ilə müqayisədə bankların fəaliyyət sferaları daha genişdir. Azərbaycan qanunvericiliyinə əsaslanaraq bank (“Bank olmayan kredit təşkilatları haqqında qanun”) və BOKT-ların (“Bank olmayan kredit təşkilatları haqqında qanun”) funksiyalarına qısa nəzər salaq.

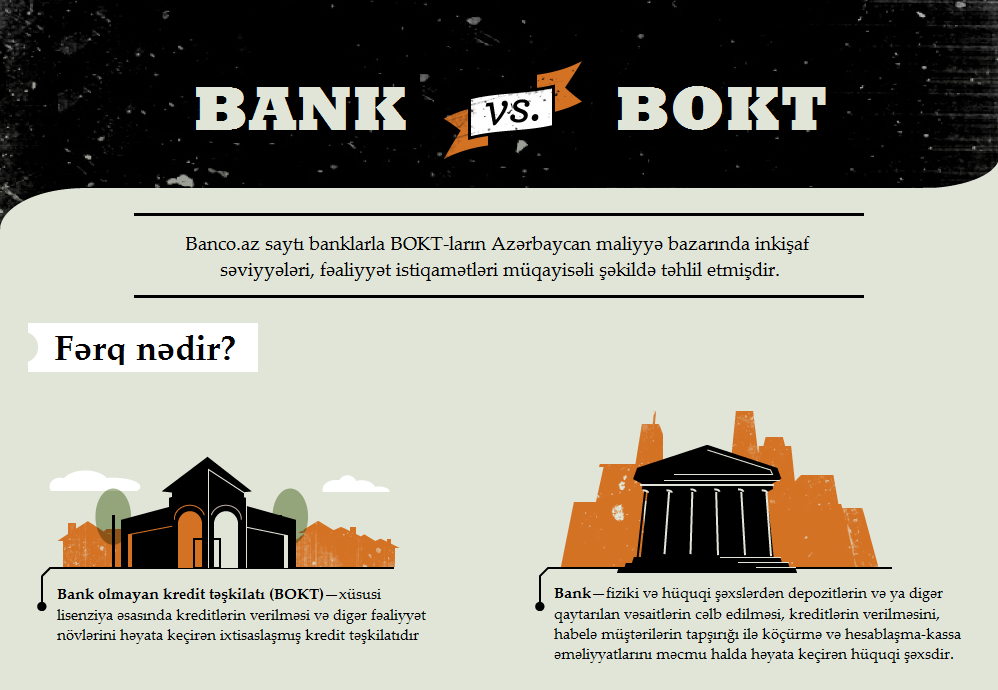

Bank — fiziki və hüquqi şəxslərdən depozitlərin və ya digər qaytarılan vəsaitlərin cəlb edilməsi, öz adından və öz hesabına kreditlərin verilməsini, habelə müştərilərin tapşırığı ilə köçürmə və hesablaşma-kassa əməliyyatlarını məcmu halda həyata keçirən hüquqi şəxsdir.

Bank olmayan kredit təşkilatı (BOKT) — xüsusi razılıq (lisenziya) əsasında kreditlərin verilməsi və bu “Bank olmayan kredit təşkilatları haqqında qanun”la nəzərdə tutulmuş digər fəaliyyət növlərini həyata keçirən ixtisaslaşmış kredit təşkilatıdır.

BOKT-ın hüquqi və fiziki şəxslərdən əmanət (depozit) cəlb etməsi qadağandır.

| Bankların funksiyaları | BOKT-ların funksiyaları |

|

|

Azərbaycanda 44 kommersiya bankı fəaliyyət göstərir ki, onlardan ikisi dövlət bankıdır. Dövlət banklarına Azərbaycan Beynəlxalq Bankı və Azər-Türk Bank aiddir. Qeyd edək ki, Azərbaycan bank sistemində İBAR həm aktivlərin həcmi, həm də kredit və depozit portfelinə görə bank sisteminin 1/3-dən çoxuna sahibdir. Bu haqda daha ətraflı məlumat üçün "Azərbaycanın ən güclü 5 bankı" adlı məqalədən əldə edə bilərsiniz.

Bank olmayan kredit təşkilatlarının sayı isə 160-a bərabərdir. Onlardan 113-ü kredit ittiffaqı, 46-ı beynəlxalq humanitar təşkilatlar tərəfindən maliyyələşdirilən kredit təşkilatı, 1-i isə digər növ kredit təşkilatıdır. Son xəbərlərə görə 4 kredit ittifaqının lisenziyası ləğv edilmişdir ki, onlara regionlarda fəaliyyət göstərən "Astanlı" Kredit İttifaqı, "Mıxlıqovaq" Kredit İttifaqı, "Maliyyə Kredit İttifaqı" MMC və "Nofəl Kredit İttifaqı" kimi təşkilatlar daxildir.

.JPG)

Filial şəbəkəsinin sayına görə isə banklar liderlik edirlər. Baxmayaraq ki, 44 kommersiya bankı fəaliyyət göstərir, bank filiallarının sayı 743-ə çatmışdır. BOKT-ların sayı 160-a çatsa da, filiallarının sayı banklarla müqayisədə dəfələrlə aşağıdır və 221-ə bərabərdir. Qeyd edək ki, kredit ittifaqlarının heç bir filialı yoxdur. Bununla da, orta hesabla hər 12 min nəfərə 1 bank filialı, hər 42 min nəfərə isə 1 BOKT filialı düşür.

.JPG)

Bank aktivlərinin ümumi həcmi bank olmayan kredit təşkilatların aktivlərindən 38 dəfə çoxdur. 2014-cü ilin III rüb göstəricilərinə görə banklar aktivləri 23.5 mlrd manat təşkil etdiyi halda BOKT-ların aktivləri 614 mln manata bərabərdir. Bunun əsas səbəbi isə BOKT-ların maliyyələşmə mənbələrinin kifayət qədər məhdud olmasıdır ki, bu da özlüyündə vəsaitlərin yerləşdirilməsini məhdudlaşdırır.

BOKT-ların maliyyələşmə mənbələrinə nizamnamə kapitalı, əldə edilmiş gəlirlər, cəlb edilmiş kreditlər, fiziki və hüquqi şəxslərin ianələri və s. aiddir.