Şirkətlərin maliyyə hesabatları ayrılıqda onun maliyyə fəaliyyətinin nə qədər effektiv olması haqqında dəqiq informasiya vermir. Bu səbəblə də bir sıra əmsallardan istifadə olunur ki, bu əmsallar vasitəsilə şirkətin keçmişi və bügünkü gününü müqayisə etmək imkanı yaranır. Bununla da, şirkət nəinki öz fəaliyyəi təhlil etmiş olur, həm də onu bazarın digər iştirakçılarının, əsasən də rəqiblərinin göstəriciləri ilə müqayisə edir. Bu zaman bazardakı orta göstəricilərin də önəmi böyükdür.

Maliyyə analizi zamanı istifadə olunan əsas göstəricilərdən biri də şirkətin mənfəətliliyini müəyyən etməyə imkan verən əmsallardır. Bu əmsalların hesablanma üsulları isə belədir.

Ümumi mənfəətlilik əmsalını (Gross Profit Margin) hesablayarkən diqqətə alınan əsas məqam şirkətin əsas fəaliyyətindən əldə etdiyi gəlirdir. Əsas fəaliyyətdən əldə olunan gəlirdən maya dəyərini çıxmaqla isə ümumi mənfəəti əldə etmiş oluruq. Bu əmsal vasitəsilə şirkətin əsas fəaliyyətinin nə qədər effektiv olduğunu müəyyən etmək olar.

Burada əmsalın yüksək olması arzuolunandır. Lakin diqqət edilməsi lazım olan xüsusi məqam qiymətlərin artım tempi və ya inflyasiyaya bağlı olan artışların nəzərə alınmasıdır.

Biz şirkətin yalnız gəlirləri və ya xalis mənfəətini bilməklə bu şirkətləri müqayisə edə bilmərik. Belə ki, şirkətin daha çox gəlir əldə etməsi, o demək deyil ki, onun ümumi və ya xalis mənfəətlilik əmsalı da yüksəkdir. Misal: Fərz edək ki, A və B şirkətləri rəqib şirkətlərdir. A şirkətinin gəlirləri 1.000.000$, xərcləri isə 800.000$, uyğun olaraq, xalis mənfəəti 1.000.000-800.000=200.000$ olacaqdır. B şirkətinin gəlirləri isə 2.000.000$, xərcləri 1.700.000$ və uyğun olaraq xalis mənfəəti 2.000.000-1.700.000=300.000$-dır. Baxmayaraq ki, B şirkəti daha çox gəlir əldə etmişdir, amma A şirkəti B-ə nisbətən daha effektiv fəaliyyət göstərmişdir. Belə ki, A şirkətinin xalis mənfəətlilik əmsalı 0.2, B şirkətinin xalis mənfəətlilik əmsalı isə 0.15-dir.

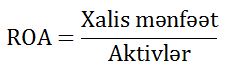

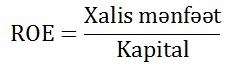

ROA və ROE

ROA (Return on assets) aktivlərin mənfəətlilik göstəricisi olub, hər bir aktiv vahidinin səmərəliliyini qiymətləndirməyə imkan verir. Yəni şirkətin hər aktiv vahidindən nə qədər mənfəət əldə etdiyini göstərir.

və ya

və ya

Şirkətləri müqayisə edərkən onların eyni sektora aid olmasını da nəzərə almaq lazımdır. Belə ki, istehsalla məşğul olan şirkətin dövriyyəsi, aktivlərinin həcmi daha yüksək olacaqdır, nəinki xidmət sektorunda fəaliyyət göstərən müəssisənin.

Bununla yanaşı, aktivləri çox olan şirkətin heç də daha effektiv fəaliyyət göstərdiyini demək olmaz. Belə ki, cəlb edilən vəsaitləri düzgün yerləşdirə bilmədikdə, onların mənfəətliliyi azalır. Bank timsalında sadə bir misal gətirək. Fərz edək ki, bank kiafyət qədər depozit cəlb edir və bu da öz növbəsində öhdəliyin yaranması deməkdir. Lakin bank cəlb edilən vəsaitləri (depoziti) kreditlər verərək xərcləyə bilmir. Bunun əvəzində isə cəlb edilmiş vəsaitlər işləməyəcək və işləməyən aktivlər isə öz növbəsində faiz və komissyon formasında gəlir gətirməyəcəkdir. Bununla yanaşı, bank cəlb etdiyi depozitə görə faiz formasında haqq ödəyəcək ki, bu da onun xərclərini daha da artıracaq.

ROE (Return on equity) kapitalın mənfəətlilik səviyyəsini təyin edir və əsas etibarilə səhmdarların diqqət mərkəzində olan göstəricidir. Belə ki, ROE investorların diqqət yetirdiyi əsas məqamlardan biridir.

Buna baxmayaraq, onu da qeyd etmək istərdik ki, hər hansı bir şirkətin fəaliyyətini analiz edərkən yalnız bir göstəriciyə əsaslanmaq düzgün deyil.