Mərkəzi Bankın son qərarları kredit faizlərinin maksimum həddə azalacağına əsas verir.

"Bankdan 5 min dollar kredit götürmüşdüm. Bu kreditə görə, ayda təxminən 270 manat ödəyirdim. Ancaq sonradan dolların bahalaşması kredit ödənişinin manatla ifadədə artmasına səbəb oldu. 270 manat ödənişim birdən-birə 330 manata yüksəldi. Nəticədə ödəniş etməkdə çətinlik yarandı və gecikmələrim oldu".

Bunu ANS PRESS-in əməkdaşı ilə söhbətində paytaxt sakini Tural Məmmədov söyləyib. Tural deyir ki, bank gecikməyə görə onu tələsdirir, ancaq o, faktiki olaraq krediti ödəyə bilmir. Ailəli olduğunu söyləyən gənc kredit ödənişinin qəflətən artmasının onu çətin vəziyyətə saldığından gileylənir: "Mən krediti ödəyə bilmirəm. Bank isə ödənişin gecikməməsi üçün hər gün mənə xəbərdarlıq edir. Bir orta həll yolunu tapa bilmirəm. Bank mənimlə razılaşmır və kreditin vaxtında ödənilməsini tələb edir", - deyə Tural narazı şəkildə bildirir.

Əslində belə olan halda, qanunvericiliyə uyğun olaraq bank müştəriyə ödənişi məhkəmə yolu ilə ödətdirə bilər. Ancaq məhkəmə prosesi bankların heç də hər zaman marağını təmin etmir. Prosesin uzun vaxt aparması və məhkəmənin çıxaracağı qərar bankın tələb etdiyi vaxtda ödənişin edilməsini gecikdirəcək. Burada vətəndaşın da vaxt itirməsi və məhkəmə tərəfindən əleyhinə qərar qəbul edilməsi məsələləri diqqətdə saxlanılmalıdır.

Rəsmi statistika isə kreditlərlə bağlı vəziyyətin acınacaqlı olduğunu gözlər önünə sərir. 2015-ci ilin əvvəlindən bu yana ölkədə problemli kreditlərin həcmi sürətlə artmaqdadır. İlin əvvəlindən bu günə ödənilməyən 1 milyard 313,2 milyon manat kredit var. Son 6 ayda əhali tərəfindən geri qaytarılmayan kreditlərin həcmi təxminən 282 milyon manat artıb.

2015-ci il üzrə problemli kreditlərin artım dinamikası

İqtisadi Təşəbbüslərə Yardım Mərkəzinin rəsmisi, iqtisadçı Samir Əliyev ANS PRESS-ə açıqlamasında problemli kreditlərin artmasını bankların düzgün kreditləşmə siyasəti aparmaması ilə əlaqələndirib.

Samir Əliyev - iqtisadçı,İqtisadi Təşəbbüslərə Yardım Mərkəzinin rəsmisi.

Mütəxəssis hesab edir ki, insanların ən çox şikayət etdiyi sahə bank sektorudur. Banklar kredit şərtlərinin istədikləri kimi müəyyənləşdirirlər: "Banklar müqavilələrdə daha çox öz hüquqlarını qabardırlar. Əvəzində isə müştərilərin öhdəliklərinə geniş yer ayırırlar. Gecikdirilən kreditlərə ağlasığmaz cərimələr hesablanır. Məsələ məhkəməyə çatanda da haqsız çıxan vətəndaş olur. Bir tərəfdən də kollektorlar yavaş-yavaş inkişaf edir və əhalinin baş ağrısına çevrilir. Banklar öz reklam çarxlarında əhaliyə düzgün olmayan məlumat verirlər. Onlar kreditin ağır şərtləri barədə məlumatları gizlətməklə əhaliyə natamam məlumatlar verirlər və bununla da əhalini cəlb edirlər. Bank krediti vaxtından əvvəl qaytarmaq istəyən müştəriyə cərimə tətbiq edir".

Problemli borcların yığılması üzrə ixtisaslaşmış AZKOLL kollektor şirkəti isə Azərbaycanın problemli kreditlər xəritəsini hazırlayıb. Xəritədə rayonlar 3 qrupa bölünüb. Birinci qrupa yığımların dərcəsi 49%-dən az olanlar (qırmızı), ikinci qrupa 50%-dən 64%-dək olanlar (narıncı), üçüncü qrupa isə yığımın 65%-dən çox olduğu rayonlar daxildir (sarı rəng).

Azərbaycanda problemli kreditlər üzrə xəritə

Xəritədən də göründüyü kimi ödənilməyən kreditlər daha çox rayonların payına düşür. S.Əliyevin fikrincə, banklar əhalinin maliyyə savadsızlığından istifadə edərək onları aldadır. İqtisadçı problemdən çıxış yolu barədə təkliflər irəli sürür və hesab edir ki, hökumət bu barədə ciddi düşünməlidir. Problemin kökündən həlli üçün ilk növbədə maliyyə ombudsmanı yaradılmalıdır:

"Bu gün ölkədə maliyyə xidmətlərdən istifadə edən müştərilərin hüquqlarını qoruyan hansısa mexanizm və müstəqil institut yoxdur. Belə halların qarşısının alınması üçün bir çox ölkədərdə olduğu kimi Azərbaycanda da maliyyə ombudsmanının (müvəkkilinin) yaradılmasına ehtiyac var. Ombudsman institutunun yaradılmasında məqsəd ortaya çıxmış problemləri məhkəmədənkənar həll etməkdir. Ən əsası bu institut müştərilərə pulsuz xidmət göstərir. Ombudsman yaranmış mübahisələri ilkin mərhələdə həll edə bilir. Vətəndaşların maliyyə hüquqlarını müdafiə edən ilk maliyyə müvəkkili 1992-ci ildə Almaniyada yaradılıb. Hazırda bir çox ölkələrdə - Fransa, Böyük Britaniya, Danimarka, İsveç, İrlandiya, Pakistan, Cənubi Afrika Respublikası və başqa ölkələrdə fəaliyyət göstərir. MDB ölkələrində bu institut geniş yayılmayıb. Belə institut Rusiya və Ermənistanda fəaliyyət göstərir. Ukraynada siyasi böhran nəticəsində hələki təşəbbüs səviyyəsində qalıb. Qazaxıstanda 2011-ci ildə bank ombudsmanı institutu yaradılıb. Gürcüstanda isə sığorta ombudsmanı institutu yaradılması planlaşdırılır".

Samir Əliyevin digər bir təklifinə görə, Azərbaycanda “İstehlak kreditləri haqqında” qanun qəbul edilməlidir. Azərbaycanda isə mövcud bank qanunvericiliyi kredit təşkilatlarının fəaliyyətini tənzimləyir və daha çox onların hüquqlarını qoruyur: "Müştərilərin hüquqları isə qanunlardan kənarda qalıb. Bu hüquqları qoruyan yeganə hüquqi akt, yəni ”İstehlakçıların hüquqlarının müdafiəsi haqqında” qanunun tələbləri bank müştərilərinə şamil edilmir.

İnkişaf etmiş ölkələrdə istehlak krediti məsələləri ayrıca qanunvericiliklə tənzimlənir. ABŞ-da bu həm federal, həm də ştatlar səviyyəsində baş verir. Avropa Birliyinə üzv ölkələr üçün milli qanunvericilikdə və istehlak krediti sahəsində direktiv qüvvədədir. Böyük Britaniyada istehlak kreditləri 1974-cü ildən tənzimlənir. MDB ölkələrində də istehlak kreditləri haqqında qanunlar var. Rusiya, Ukrayna və Özbəkistanda istehlak kreditləri ayrıca qanunla tənzimlənir", - deyə S.Əliyev əlavə edib.

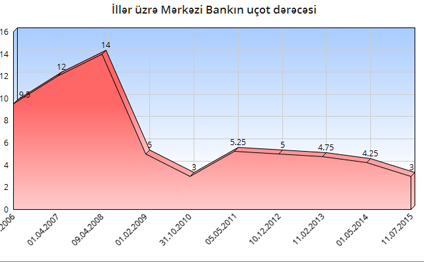

Azərbaycanın Mərkəzi Bankı isə ötən gün ölkənin bütün banklarının rəhbər şəxslərini bir araya toplayaraq iclas keçirib. Görüşdə bank sektorunun bir sıra aktual məsələləri, o cümlədən maliyyə xidmətlərinə çıxış, faiz dərəcələri və məsuliyyətli kreditləşmə ətraflı müzakirə olunub. Mərkəzi Bank kredit faizlərinin azaldılması istiqamətində banklarla birgə işin davam etdiriləcəyini açıqlayıb. Görünür bank sektorundakı vəziyyətin gərgin olduğunu anlayan baş bankda artıq qabaqlayıcı addımlar atmağa başlayıb. Belə ki, bu iclasdan çox keçməmiş Mərkəzi Bankın İdarə Heyəti uçot dərəcəsinin 3,5%-dən 3%-ə endirilməsi barədə qərar qəbul edib. Bu qərarın iyulun 13-dən qüvvəyə minəcəyi gözlənilir.

Mərkəzi Bankın illər üzrə uçot dərəcəsi

Bu yeni qərarın qüvvəyə mindiyi gündən sonra ölkədə fəaliyyət göstərən banklar kredit faizlərini ciddi şəkildə azaldacaq. Baş bank bundan öncə isə kredit təşkilatlarına məktub göndərmişdi. Həmin məktubda banklara bildirilirdi ki, istehlak kreditləri üzrə tutulan komissiya kredit məbləğinin 1%-ni keçməsin.

Mərkəzi Bankın banklara göndərdiyi məktub

Sonda belə bir qənaətə gəlmək olar ki, yaxın zamanda illik 20-30%-lə verilən kreditlərin ucuzlaşacağı istisna deyil. Burada Mərkəzi Bankın bank xidmətlərinin ucuzlaşması və faiz dərəcələrinin enməsi üçün apardığı təşviq kampaniyasının xüsusi rolu olacaq. Komisyon haqqlarının 1% həcmində məhdudlaşdırılması və uçot dərəcəsinin 3,5%-dən 3,5-ə qədər azaldılması belə deməyə əsas verir.