Müəllif: Rəşad Camalov, PWC

Mühasibatlıq bir dildir, iş dünyasının bütün seqmentləri arasında anlaşılacaq ünsiyyət vasitəsidir. Bu günki biznes dünyasında maliyyə savadına malik olmayan bir insan böyük dezavantajdadır. Şirkətin maliyyə sağlamlığını bilmək vacibdir, bunun üçün müxtəlif maliyyə hesabatlarını anlamaq lazımdir. Maliyyə hesabatlarının məqsədi, istifadəçiləri şirkətin maliyyə gəlirləri və xərcləri, ümumən maliyyə vəziyyəti haqqında faydalı informasiya ilə təmin etməkdir.

Üç əsas maliyyə hesabatı movcuddur:

Aktiv = Öhdəlik + Kapital. Şirkətin balansında əks olunan hər bir aktiv, ya borc yada səhmdarların vəsaiti hesabına əldə edildiyi üçün, bu eynilik hər zaman düzgün olmalıdır.

Aktiv – Bu gün nəyə yiyələnirik

Öhdəlik – Bu gün nə borcluyuq

Kapital – Dəyərimiz nədir

Şirkətin maliyyə vəziyyəti ilə onun dəyərini səhv salmaq olmaz. Balans hesabatında bir çox dəyərli aktivlər (qudvil vəya şirkətdə çalışan insanlar) göstərilmir. Buna əlavə olaraq, balansda bir çox aktivlərin ilkin dəyəri göstərilir ki, bu etibarlı məlumat olmaya bilər. Məsələn, 10 il əvvəl 10,000 AZN’ə alınmış bina, bu gün 50,000 AZN dəyərində ola bilər. Balans hesabatı keçmiş əməliyyat və hadisələrə əsaslanır, halbuki biznesin dəyəri gələcək performans potensialı ilə müəyyən edilir.

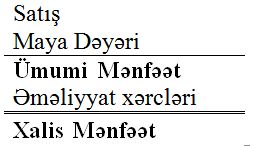

Satış – Malların və ya xidmətlərin satışından əldə edilən gəlirdir.

Maya Dəyəri – Malın və ya xitmətlərin istehsalı üçün xərclənən vəsait.

Əməliyyat Xərcləri – Şirkətin gündəlik fəaliyyətini həyata keçirmək üçün istifadə etdiyi, lakin birbaşa istehsalla bağlı olmayan xərclərdir.

Ümumi mənfəət, əməliyyat xərcləri çıxılmamışdan əvvəlki, xalis mənfəət isə bütün xərclərdən sonrakı gəliri əks etdirir.

Çox vaxt, maliyyə savadı yetərli olmayan insan, xalis mənfəəti balansda olan pul vəsaiti ilə səhv sala bilər. Lakin, xalis mənfəət heç də pul vəsaiti demək deyil. Şirkət bəzən nəğd pul xərcləmədən, xərc taniya bilər. Bu xərclərə, hesablanmış, lakin ödənilməmiş bank faizləri, köhnəlmə üzrə xərclər, və ya nəğd ödənişi gələcəkdə nəzərdə tutulan xərclər aid edilə bilər. Gəlirli biznes həmişə (və çox vaxt) pul demək deyil. Bəzi əməliyyatlar üçün istifadə olunan nəğd vəsait xərc kimi tanınmaya bilər. Bunlara, əsas vəsaitlərin alınması, və ya dividentlər misal gətirilə bilər. Bunun üçün pul vəsaitlərinin hərəkətinə nəzər yetirmək lazımdır.

- Əməliyyat fəaliyyətindən gələn və xərclənən pul vəsaiti. Buna satışlardan gələn və gündəlik xərclərdən yaranan pul dövriyyəsi aiddir.

- İnvestisiya fəaliyyətindən gələn və xərclənən pul vəsaiti. Buna aktivlərin alınması misal gətirilə bilər.

- Maliyyələşdirmə fəaliyyatindən gələn və xərclənən pul vəsaiti. Banklardan borc alınan vəsaitlər və ya sahmlərin satılması buna misal gətirilə bilər.

Əlbətdə ki, maliyyə hesabatları bu yazida göstərilənlərdən daha çoxşaxəlidir. Bundan əlavə olaraq, maliyyə hesabatlarının analiz olunması da böyük əhəmiyyət kəsb edir. Lakin bütün təməl sadə prinsiplərin üzərində qurulubdur.