Kredit sistemini üç başlıca aspektə görə xarakterizə etmək olar: mahiyyəti, institusionlallığı və funksionallığı

Mahiyyət aspektindən yanaşsaq kredit sistemi özündə maliyyə-kredit münasibətləri sistemini əks etdirir, onlar kreditlərin təqdim edilməsi, istifadəsi və borcların geri qaytarılma, haqqı ödənilmə və müddətlilik şərtləri əsasında borcların bağlanması ilə əlaqədar ortaya çıxan münasibətlər sistemini əks etdirir.

Təsis edici nöqteyi-nəzərində bu kredit münasibətlərində xidmət göstərən maliyyə-kredit təşkilatları sistemidir (bank, maliyyə şirkətləri, fond və valyuta birjaları, sığorta kompaniyaları və s )

Funksional nöqteyi-nəzərindən isə kredit sistemmi – bütün kredit növləri və formalarının cəmidir

Beləliklə kredit sisteminin üç tərifini vermək olar:

- Kredit sistemi — bütün kreditləşmə növlərinin və formalarının məcmusudur (funksional aspekt)

- Kredit sistemi — kredit-maliyyə təşkilatlarının məcmudur (institutsional aspekt)

- Kredit sistemi — kredit-maliyyə münasibətlərinin məcmusudur ( mahiyyət aspekti)

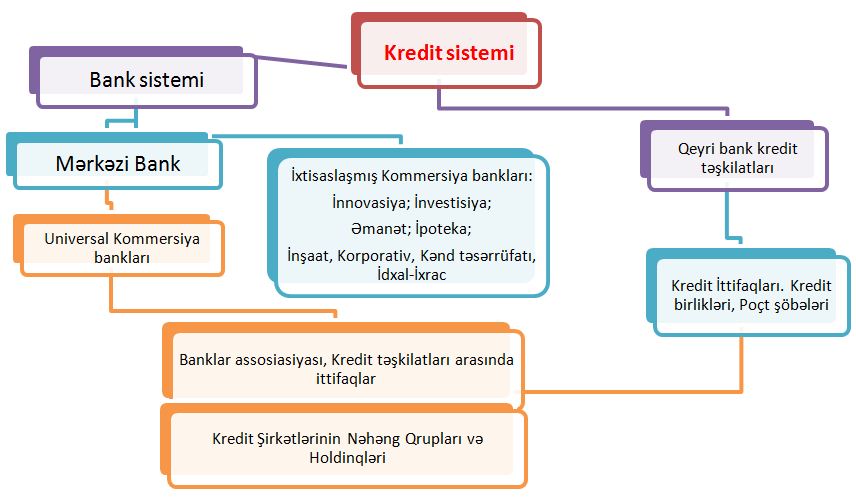

Kredit sisteminin strukturu

Kredit sisteminin strukturu

İnstitutsional aspektdən yanaşdıqda kredit sistemi maliyyə-kredit xidmətlərini həyata keçirən müəssisələrin məcmusundan ibarətdir. Bütün kredit müəssisələri bir-biri ilə qarşılıqlı əlaqəlidir və müəyyən iyerarxik sistem əmələ gətirirlər.

Bütün kredit sisteminin əsas nüvəsini bank sistemi təşkil edir. Bir səviyyəli bank sistemi banklar arasında əsasən horizontal əlaqələrin istifadəsini, onlar tərəfindən həyata keçirilən əməliyyatların ümumiləşdirilməsini və analoji funksiyaların həyata keçirilməsini nəzərdə tutur.

İkipilləli bank sistemində banklar arasındakı münasibətlər iki müstəvidə formalaşır: horizontal və vertikal. Vertikal müstəvidə mərkəzi bank sistemin aşağı pillələrində dayanan bankları idarə edir və onların fəaliyyətini tənzimləyir. Beləliklə tabeçilik münasibətləri formalaşmış olur.

Hər bir dövlətin kredit sistemi bank sistemindən və bank olmayan təşkilatların məcmusundan - yəni müvəqqəti sərbəst olan vəsaitləri toplayaraq, onları kredit vasitəsi ilə yerləşdirə bilən bank olmayan maliyyə institutlarından ibarətdir.

Beynəlxalq praktikada bank olmayan maliyyə-kredit müəssisələrini investisiya, maliyyə, sığorta şirkətləri, pensiya fondları, əmanət kassaları, lombardlar və kredit korporasiyaları təmsil edir. Bu təşkilatlar formal olaraq, bank olmasa da bir sıra bank funksiyalarını həyata keçirir və bu səbəbdən də banklarla rəqabətə girirlər.

Banklar və bank olmayan kredit-maliyyə təşkilatları arasında fərqlərin getdikcə silinməsinə baxmayaraq, kredit infrastrukturunun əsas nüvəsi olaraq bank sistemi qalmaqdadır.

Milli iqtisadiyyatda bütün bankların məcmusu ölkənin bank sistemini əmələ gətirir. Hal-hazırda demək olar ki, bazar iqtisadiyyatı inkişaf etmiş bütün ölkələrdə bank sistemi ikipilləli olur.

İkipilləli bank sisteminin birinci pilləsini mərkəzi bank (və ya hər hansı bir ölkədə mərkəzi bank funksiyasını həyata keçirən bank müəssisələrinin məcmusu, məsələn ABŞ-da federal ehtiyatlar sistemi) təşkil edir.

Qanunvericilik tərəfindən ölkədə pul nişanlarının emissiya olunması və pul-kredit siyasəti ilə bağlı bir sıra xüsusi funksiyalar üzrə monopoliya məhz mərkəzi banka məxsus olur.

İkipilləli bank sistemində ikinci pilləni kommersiya bankları tutur. Onlar kredit resurslarının əsas hissəsini konsentrasiya edir, geni. Diapazonda bank əməliyyatları və maliyyə xidmətləri həyata keçirirlər, həm hüquqi şəxslər, həm fiziki şəxslər üçün. Bu banklar paylı (səhmdar) əsaslarda yaradılır və formasına görə dövlət, səhmdar və kooperativ banklara bölünürlər.

Könül Soltanova, [email protected]