Ölkələrdə yüksək inflyasiyalı böhranlar olduğu kimi, dünya iqtisadiyyatları bəzən də resessiya, deflyasiya kimi inflyasiyanın və həmçinin istehlakın aşağı səviyyələrdə seyr etdiyi müddətlərlə də sınana bilirlər. Əlbəttə ki, ortada bir problem varsa bunun həlli var, həm də birdən çox. Hərçənd biz bu yazımızda Banco.az olaraq bunlardan birini, hansı ki hər birinizə tanış olan 2008 maliyyə böhranında inkişaf etmiş ölkələrin tətbiq etdiyi bir siyasət olan “Quantitative Easing”in (hərfi mənası “Kəmiyyət Asanlaşdırması”dır, lakin biz yazı içərisində Quantitative Easing deyə bəhs edəcəyik sözü gedən anlayışdan) nə olduğunu anlatmağa və tətbiqlərini bir neçə misalla açıqlamağa çalışacağıq.

Quantitative Easing nədir?

Quantitative Easing(bundan sonra QE), mərkəzi bankların pul kütləsini artırmaq və investisiyaları təşviq etmək üçün bazarda dövlət istiqrazlarını və ya digər qiymətli kağızları alaraq gerçəkləşdirdiyi qeyri-ənənəvi bir pul siyasətidir.Qısamüddətli faiz dərəcələri sıfıra yaxınlaşdıqda uçot dərəcələrini hədəfləyən normal açıq bazar əməliyyatları artıq effektiv olmur, buna görə də mərkəzi banklar müəyyən maliyyə aktivlərinin satın alınmasını diqqət mərkəzinə ala bilir.QE banklara daha çox likvidlik təmin etmək məqsədi ilə yeni yaradılmış bankların ehtiyatlarını satın alaraq ümumi pul təklifini artırır.

Quantitative Easing-i Anlamaq

Quantitative Easing-in dövlət istiqrazları və digər qiymətli kağızları satın alaraq pul təklifini artırdığını yuxarıda vurğuladıq.Pul təklifnin artması digər aktivlərin təklifinin artması prinsipi ilə oxşardır - pulun dəyərini azaldır. Pulun dəyərinin aşağı olması deməkdir ki, faiz dərəcələri daha aşağıdır və banklar daha asan şərtlərlə borc verə bilərlər. Bu strategiya faizlərin sıfıra yaxınlaşdığı və mərkəzi bankların iqtisadi artıma təsir edəcək cəmi bir neçə limitli alətləri olduğu zaman istifadə olunur. Əgər hər hansı bir situasiyada Quantitative Easing effektivliyini itirsə, maliyyə siyasəti (dövlət xərcləri) pul kütləsini daha da genişləndirmək üçün istifadə edilə bilər. Əgər satın alınmış aktivlər uzunmüddətli və büdcə kəsrini maliyyələşdirmək məqsədi daşıyan dövlət istiqrazlarından ibarətdirsə Quantitative Easing hətta pul və maliyyə siyasəti arasındakı əlaqəni qeyri-müəyyənləşdirə bilər.

Quantitative Easing Əksiklikləri

Mərkəzi banklar pul kütləsini artırdıqda bu inflyasiyaya səbəb ola bilər. Ən pis ssenaridə, mərkəzi bank iqtisadi artım olmadan Quantitative Easing vasitəsilə inflyasiyaya səbəb ola bilər və bu da "stagflyasiya" adlanır, yəni qiymət artışlarıyla iqtisadi daralmanın eyni zanda gerçəkləşdiyi vəziyyət. Mərkəzi bankların əksəriyyəti ölkələrin hökuməti tərəfindən yaradılmaqlarına və bəzi tənzimləyici nəzarətdən məsul olmaqlarına baxmayaraq, sözü gedən instutlar kommersiyabanklarını kredit təkliflərini artırmağa və ya kredit tələb edən şəxsləri(şirkətləri) borc götürməyə və investisiya etməyə məcbur edə bilməzlər. Artırılmış pul kütləsi banklar vasitəsilə işləməsə, QE kəsir xərclərinin (məsələn, fiskal siyasəti) asanlaşdırmaq xaricində effektiv bir vasitə olaraq dəyərləndirilə bilməz

Bir digər potensial mənfi nəticələrdən biri, Quantitative Easing milli valyutanındəyərini düşürə(devalvasiya edə) bilər. İstehsalçılar üçün bu ixracatın qlobal bazarda daha ucuz olacağından böyüməni stimullaşdırmağa kömək edə bilər. Lakindüşənvalyutadəyəriidxalındahabahalıolmasınagətiribçıxarırki, bu da istehsalxərclərivəistehlakqiymətlərisəviyyəsiniartırabilər.

Quantitative Easing Effektivdirmi?

Bura qədər anlayışın sadə dillə tam olaraq nə mənaya gəldiyini, işləmə prinsiplərini və mexanizmasını açıqlamağa çalışdıq. Bu başlıq altında isə ən çox istifadə edildiyi müddət olan 2008-ci il və sonrasındakı zaman kəsiyində Quantitative Easing-i ntətbiq edən ölkələri, uğurlu olub olmadıqlarını və ümumi təcrübələrini paylaşmağa çalışacağıq.

2008-ci ildən başlayaraq FED tərəfindən həyata keçirilən Quantitative Easing proqramları zamanı sözügedən təşkilat pul kütləsini 4 trilyon dollar artırdı. Bu, istiqrazların, ipotekaların və digər aktivlərin satın alınması ilə əlaqədar olaraq FED-in balansının aktiv tərəfinin önəmli dərəcədə artdığından xəbər verir. Bənzər şəkildəFED-in əsas ABŞ banklarındakı borcları (passivləri) eyni miqdarda artdı. Məqsəd bankların bu ehtiyatları iqtisadi artımı stimullaşdırmaq məqsədi iləinvestisiya edilmək üçün borc olaraq verməsi idi.

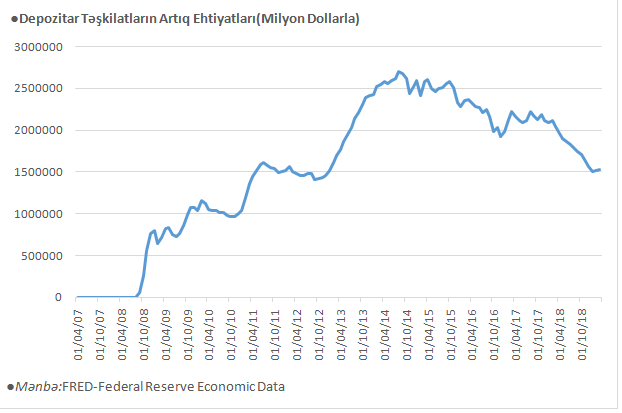

Lakin, aşağıdakı cədvəldə görə bilərsiniz ki, banklar bu məbləğin çox hissəsini artıq ehtiyat kimi tutmuşdular. Xətti qrafikin zirvəsində ABŞ bankları artıq 2,7 trilyon ABŞ dolları məbləğində ehtiyat tutdular ki, bu da FED-in Quantitative Easing proqramının gözlənilməz nəticəsi idi. Əlavə olaraq “Depozitar Təşkilatların Artıq Ehtiyyatları” tam olaraq nədir ona aydınlıq gətirmək istəyirik.Mərkəzi banklar kimi tənzimləyicilər, borcalanlar və ya daxili nəzarət orqanları tərəfindən tələb olunanlardan artıq olan bank və maliyyə qurumlarında saxlanılan kapital ehtiyatlarıdır. Kommersiya banklarıüçün ehtiyatlar mərkəzi bank qurumları tərəfindən müəyyən edilmiş standart ehtiyat tələblərinə görə qiymətləndirilir. Bu tələb olunan ehtiyat əmsalları bankda ehtiyatda olması lazım olan minimum likvid depozitləri (nağd kimi) nəzərdə tutur, daha çoxu isə artıq bizim buradkı anlayışımızın çərçivəsinə girir, artıq sayılır.

İqtisadiyyatçıların çoxu FED-in Quantitative Easing proqramının ABŞ (və dünya) iqtisadiyyatını qurtarmağa kömək etdiyinə inanır. Bununla birlikdə sonrakı bərpaolunmada bəhs etdiyimiz proqramın rolunun önəmi müzakirəyə açıq bir məsələdir və ölçmək mümkün deyil. Digər mərkəzi banklarındurğunluq və deflyasiya ilə mübarizə aparmaq üçün Quantitative Easing-in tətbiqi ilə bağlı təcrübələri mövcuddur.

1997-ci ildə Asiya Maliyyə böhranı sonrasında Yaponiya iqtisadi durğunluqla üzləşdi.2000-ci ildən başlayaraq, Yaponiya Bankı (Bank of Japan-BOJ) deflyasiyanı aradan qaldırmaq və iqtisadiyyatı stimullaşdırmaq üçün aqressiv Quantitative Easing proqramının tətbiqinə başladı. Yaponiya Bankı dövlət istiqrazlarının satın alınma siyasətindən özəl sektor qiymətli kağızları və səhmlər almağa yönəldi. Təəssüf ki sözügedən siyasət hədəflərinə çatmaqda uğursuzluğa düçar oldu.İronik olaraq BOJ idarəçiləri 2000-ci ildə sözü gedən proqramıtətbiq etməzdən bir neçə ay əvvəl "Quantitative Easing effektiv olmadı" deyə nəticəyə gəlmişdilər. 1995-2007 arasındakı illərdə Yaponiya Mərkəzi Bankının (BOJ) bütün çabalarına baxmayaraq ölkənin ÜDM-i nominal mənada 5.45 triliyon dollardan 4.52 triliyona gerilədi.

İsveçrə Milli Bankı (SNB) həmçinin 2008-ci il maliyyə böhranından sonra QE strategiyasını tətbiq etmişdir.SNB-nin mülkiyyətində olan aktivlər kobudca demək olar ki, bu siyasət çərçivəsindəki satınalmalardan sonra, bütün ölkənin illik iqtisadi məhsuluna bərabər oldu və bu dəyərdə aktivlə də SNB Quantitative Easingçərçivəsində satınalmaların ÜDM-ə nisbəti olaraq dünya üzrə ilk sırada yerini almış oldu. Sonrakı bərpa dövründə iqtisadi böyümənin müsbət şəkildə davam etməsinə baxmayaraq, SNB-in bəhsi keçən proqramının sözügedən yaxşılaşmaya dəstəklərinin nə qədər əlavə dəyəri və dəstəyi olduğu FED-in situasiyasında olduğu kimi qeyri-müəyyəndir. Məsələn, dünyada ən böyük Quantitative Easing proqramı olmasına vəfaiz dərəcələrini 0% in də aşağıya edirməsinə baxmayaraq, SNB yenə də inflyasiya hədəflərinə nail ola bilmədi.

İngiltərə Mərkəzi Bankı (Bank of England-BOE), 2016-cı ilin avqust ayında "Brexit" ilə əlaqədar narahatlığı azaltmaq üçün əlavə bir Quantitative Easing proqramı başladacağını açıqladı. Plan BOE üçün 60 milyardfuntsterlinq dəyərindədövlətistiqrazıvə 10 milyardsterlinqkorporativborcalmaqidi. Əgər uğurlu olsaydı, plan faizdərəcələrininyüksəlməyininqarşısınıalmalı, həmçinininvestisiyavəişsizliyi stimullaşdırmalıidi.

2016-cı ilin avqust ayından 2018-ci ilədək Böyük Britaniya Milli Statistika Bürosunun məlumatına görə, bir investisiya ölçüsü olan “Sabit Xalis Kapital Formalaşması” (SabitXalis Kapital Formalaşması(GFCF), fiziki aktivlərdəki xalis artıma xitab edir. Kobudca ifadə etsək investisiyalardan itkilərin düşürməsilə əldə edilən dəyər.Sabit kapitalın istehlakı (amortizasiyası) nəzərə alınmır, həmçinin torpaq alqı-satqısı nəzərdə tutulmur.)orta hesabıa 0,4 faiz artmışdır ki, bu da 2009-cu ildən 2018-ci ilədək olan orta hesabdan aşağıdır. İqtisadçıların diqqət mərkəzində olan və aydınlaşdırmalı olduqları məsələ Quantitative Easing tətbiqi olmadan iqtisadi artımın daha pis olub olmayacağını müəyyən etməkdir.

Ibrahim Bədəlov, banco.az