Вряд ли кто-то станет отрицать тот факт, что миниатюрный кусок пластика обрел признание у людей во всем мире. Появление кредитки в США и распространение в других странах настолько упростило осуществление множества финансовых операций, что отказ от карты сегодня будет равнозначен изменению образа жизни человека. Удаленные покупки, оплата услуг прямо из дома, доступ к сбережениям в любое время в любом месте и возможность не носить наличность с собой — всех преимуществ пластиковой карты перед денежными купюрами не перечесть. Но, как можно догадаться, ее современный вариант является результатом эволюции первой банковской карточки, появление и развитие которой мы и рассмотрим.

Что представляет собой современная банковская карта?

Итак, пластиковая карта, которую правильнее было бы назвать банковской, сегодня необыкновенно популярна во всем мире. Она привязывается к одному или нескольким расчетным счетам в банке и используется для оплаты услуг в режиме как реального времени (например, в магазинах), так и виртуального (интернет). С помощью карты также можно снять наличные со своего счета в банке или внести их. Существует два вида карт: дебетовые (для использования собственных средств) и кредитные (для заимствования у банка средств с их последующим возвратом).

Проба пера: картонные кредитки магазинов, ресторанов и бензоколонок

Первая карта была сделана вовсе не из пластика, а из картона и играла роль кредитной карты без привязки к банковской организации. Таким образом, она могла лишь подтвердить кредитоспособность своего владельца. В 1914 году практика выдачи таких карт применялась в некоторых магазинах и ресторанах в отношении богатых клиентов, чтобы присвоить им статус постоянных. После, в 20-х, вошли в обиход так называемые «бензиновые карты». Материал карты имел множество недостатков, главный из которых — невозможность автоматизировать процесс оплаты. Так, в 1928 году с легкой руки бостонской компании Farrington Manufacturing стали выпускать металлические кредитные карты с отпечатанными на них идентификационными данными владельца. С тех пор технология приема карт не изменилась: данные карты отпечатываются на квитанции. Кстати, для тиснения современных карточек используется специальный шрифт, названный именем компании-родоначальника — Farrington 7B.

Джон Биггинс и первая банковская кредитная система

В 1946 году Джон С. Биггинс (специалист Национального банка Flatbush в Бруклине) придумал и организовал кредитную схему, предполагающую использование банковских кредитных карт-расписок для совершения покупок. Схема носила название Charge-it и представляла собой следующее: клиент, имевший счет в банке, при покупке товара оставлял в магазине расписку, которая впоследствии сдавалась в банк и обменивалась на наличные со счета покупателя.

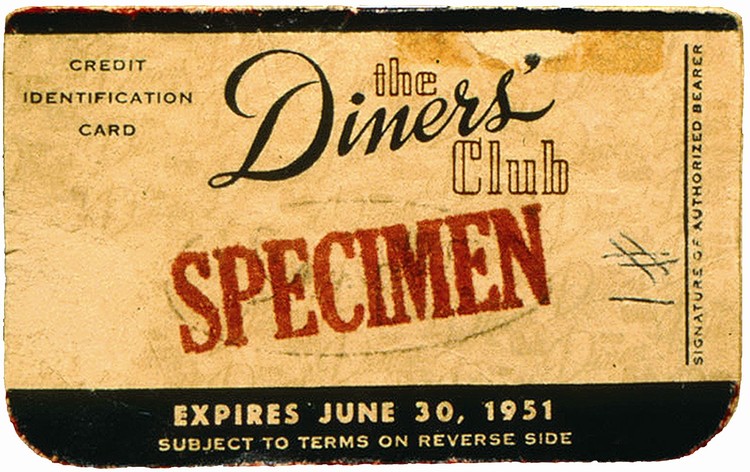

Diners Club и первая массовая платежная карточная система

В 1949 году компания Diners Club стала создателем первой универсальной платежной карточной системы. Добиться массовости ей позволила схема, при которой между клиентом и коммерческой организацией имелся посредник, отвечающий за проведение операций. Неофициальность и расслабленность обстановки, в которой родилась эта мысль, заставляет уважать волю случая в человеческой жизни.

В самом сердце Манхеттена, в ресторане Major's Cabin Grill, решили пообедать два друга: Алфред Блумингдейл (внук основателя крупнейшего американского универмага) и Фрэнсис Макнамару (глава финансовой компании Hamilton Credit Corp.), который пришел на встречу со своим юристом Ральфом Снайдером. Как оказалось, у Фрэнсиса был довольно состоятельный знакомый, позволявший другим пользоваться его счетом в банке за проценты. Магазины созванивались с ним и, получив согласие, записывали стоимость покупки на его счет. Так и возникла идея в головах друзей, новшество которой предполагало наличие кредитоспособного посредника, предоставлявшего людям ссуду с гарантией возврата. Они запустили систему, которая обрела огромную популярность. Был организован масштабный выпуск банковских карт, обслуживание которых стоило клиентам $3 в год. В 1951 году Diners Club дала первую лицензию на использование своих схем и бренда в Великобритании. А всем знакомые Visa, MasterCard и American Express появились позже, но представляют собой абсолютные аналоги карт Diners Club.

Проигрывают банковские карты бумажным деньгам хоть в чем-нибудь?

Первое, что приходит в голову, это безопасность использования банковской карты. К сожалению, хранение денег на банковской карте может привести к краже средств, ведь для этого достаточно иметь данные, нанесенные на саму карту. Однако при утере карты всегда можно позвонить в банк — и заблокировать ее. К другим недостаткам можно отнести то, что все еще существуют места, где хождение банковских карт не так свободно, как в развитых странах. Зато наличкой расплатиться можно абсолютно везде. Также, расплачиваясь картой, нельзя оставить чаевые в кафе. Но некоторые заведения решили эту проблему, включив обслуживание официанта в общий чек. За границей есть бары, отказывающиеся принимать карты именно по причине невозможности оставить чаевые. В США сегодня сложно будет найти хоть одно заведение, на чеках которого не было бы строки, куда клиент сам вписывает желаемую сумму чаевых. К прочим минусам относятся лимит выдачи наличных, прослеживаемость всех транзакций и другие сложности применения, связанные с недостаточно оптимизированным интерфейсом банкоматов. В остальном же банковские карты активно вытесняют бумажные купюры и прочно занимают их место.