Если говорить об эффективной процентной ставке (effective rate) в общем и целом, то это величина, которая даёт финансисту возможность определить реальный относительный доход, который принесли ему операции по схеме сложного процента за год. Начисление сложных процентов каждый последующий раз осуществляется по отношению к сумме с уже начисленными ранее процентами.

Если же рассматривать эффективную процентную ставку (ЭПЦ) в кредитном аспекте, то она представляет собой полную сумму платежей за пользование кредитными средствами банка, распределенную на весь период действия кредитного договора. Определяется эффективная процентная ставка расчетным путем и включает в себя, кроме номинальной процентной ставки, декларируемой кредитором, все сопутствующие затраты на оформление и обслуживание кредита.

Функции эффективной процентной ставки

Эффективная процентная ставка - это стандартная, широко используемая кредитными организациями расчетная величина. Она предназначена для того, чтобы проинформировать заемщиков и помочь им в сравнении и выборе различных условий кредитования. Для вычисления эффективной ставки сначала подсчитывается суммарный долг (размер кредита с учетом всех комиссий и страховых платежей), далее рассчитывается условный ежемесячный платеж, который определяется исходя из предположения, что банк выдает сумму рассчитанного суммарного долга под указанные им проценты и на указанный срок.

Однако для расчета эффективной ставки банки могут использовать различные способы, в результате чего предложенная в одном банке более низкая ставка может оказаться менее выгодной более высокой ставки, предлагаемой вам другим банком. Все нюансы можно увидеть и прочувствовать при вычислении эффективной процентной ставки по каждому отдельному кредиту. Но так как осуществить корректный расчет способен не каждый потенциальный заемщик, то имеет смысл обратиться к специалистам.

Расчет эффективной процентной ставки

Но на сегодняшний день, согласно законодательству, в расчет эффективной процентной ставки в обязательном порядке включаются следующие платежи по обслуживанию ссуды, размеры и сроки уплаты которых известны на момент заключения кредитного договора:

• по погашению основного долга по ссуде;

• по уплате процентов по ссуде;

• сборы (комиссии) за рассмотрение заявки по ссуде (оформление ссуды);

• комиссии за выдачу и сопровождение ссуды;

• комиссии за открытие, ведение ссудного счета;

• комиссии за расчетное и операционное обслуживание;

• услуги по государственной регистрации и (или) оценке передаваемого в залог имущества;

• услуги по страхованию жизни заемщика, ответственности заемщика, предмета залога и др.

В расчет эффективной процентной ставки могут не включаться предусмотренные договором на предоставление ссуды платежи заемщика по обслуживанию ссуды, величина и (или) сроки уплаты которых зависят от решения заемщика и (или) варианта его поведения, в том числе:

• комиссия за частичное либо полное досрочное погашение ссуды;

• комиссия за снятие (погашение) ссуды наличными деньгами (за кассовое обслуживание);

• неустойка в виде штрафа или пени (например, за превышение лимита овердрафта);

• плата за предоставление информации о состоянии задолженности.

По банковским картам в расчет эффективной процентной ставки не включаются также: комиссии за осуществление операций в валюте, отличной от валюты счета (валюты предоставленной ссуды); комиссии за приостановку операций по банковской карте; комиссии за зачисление другими кредитными организациями денежных средств на банковскую карту.

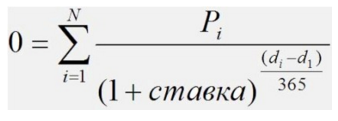

Эффективная процентная ставка расчитывается по формуле:

Где

di - дата i-й (последней) выплаты

d1 - дата 0-й выплаты (начальная дата)

Pi - сумма i-й (последней) выплаты

ставка - процентная ставка при которой равенство будет выполнено

Особенностью вычисления эффективной процентной ставки за кредит, является применение итерационного метода. Т.е. искомая ставка в уравнении меняется до тех пор, пока не будет получено равенство.